Marnotrawstwo – ukryte źródło kosztów

Marnotrawstwo – pojecie, którego nie mierzymy i często nie dostrzegamy.

Analizując problemy zgłaszane przez klientów i zaprzyjaźnione firmy widzimy, że tym, co uniemożliwia ich rozwój oraz poprawne funkcjonowanie, prawie zawsze są nadmierne koszty działalności.

Dodatkowo pokutuje przekonanie, że kosztów tych praktycznie nie da się zredukować i jedynym sposobem na dalsze funkcjonowanie jest „odchudzanie zasobów” (prawie zawsze kończące się na produkcji i likwidujące jakąkolwiek akceptację wdrożenia Lean), pozyskanie dodatkowego finansowania, czytaj kredytów lub próby zwiększenia przychodów, poprzez dodatkowe wydatki na marketing.

„Naturalnym pierwszym krokiem” na pozyskanie funduszy i redukcji kosztów staje się więc:

- redukcja/zwolnienia w działach produkcji i obsługi bezpośredniej,

- rozbudowa działów sprzedaży i reklamy dla zwiększenia ilości zamówień,

- wystąpienie o dotacje unijne,

- linie kredytowe i kredyty inwestycyjne (w tym związane z dwoma powyższymi punktami),

- dotacje rządowe (głównie instytucje państwowe i samorządowe).

Jakie są efekty takich działań?

W większości przypadków jeszcze większe koszty powiększone o wzrost zobowiązań finansowych.

Wracamy do punktu wyjścia … z dodatkowym długiem.

Tymczasem, koszty są czymś naturalnym, są paliwem naszych procesów i wszelkiej działalności.

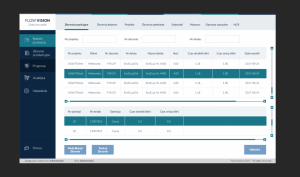

Rejestracja Produkcji – Panel Nadzoru Procesów (FlowVisionMES)

Gdzie więc leży błąd? Co zrobić, aby unikać niepotrzebnego zadłużania a zapewnić finansowanie firmy?

Odpowiedź znajduje się w zrozumieniu wartości dodanej i redukcji marnotrawstwa w procesach.

Wartością dodaną są wyłącznie te czynności (i koszty), które przyczyniają się do powstania produktu lub usługi, za które klient chce zapłacić.

Przeanalizujmy to na codziennym przykładzie.

Klient chcący zakupić chleb chętnie zapłaci za:

- niezbędne surowce (mąkę, wodę, sól, dodatki),

- utrzymanie pieca i energię potrzebną do jego wypieku,

- pracę piekarza, a nawet sprzedawczyni, która chleb sprzeda

…ale klient nie chce płacić za:

- (wady jakości) wyrzuconą/wadliwą partię chleba z zakalcem

- (oczekiwanie) przestój i nadgodziny piekarza, czekającego na naprawę nieserwisowanego pieca, decyzję „co produkować”, czy zbyt późno zamówioną mąkę

- (nadmierne zapasy) przechowywanie zapasu mąki, rzadko używanego gatunku i mrożonych półwyrobów,

- (nadprodukcja) czerstwy chleb, którego nikt nie chce kupić, a którego produkcję zaplanowano,

- (niewłaściwa technologia) odpady z wyrabianego ciasta, starty energii w źle zaizolowanym piecu/budynku, pracę wykonywaną przez dwie osoby, gdy potrzeba jednej.

A teraz wyobraźmy sobie instytucje, utrzymujące się z naszych pieniędzy, firmy w których pracujemy, borykające się z problemami… i poszukajmy w nich marnotrawstwa, pomyślmy, kto odpowiada za ich organizację.

…a będzie to pierwszy krok aby zredukować koszty, odzyskać pieniądze oraz zmarnowany czas.

Krok drugi to POMIAR.

Co Jest miarą marnotrawstwa? PRODUKTYWNOŚĆ.

Zespołowy nadzór mierników operacyjnych zespołu (Transformacja Lean)

Produktywność to każda czynność która dodaje wartości (VAA).

Marnotrawstwo to każda czynność, która jej nie dodaje, każdy przestój, spowolnienie pracy, szukanie, wada.

Jak to mierzyć? Przeciętnie powie Ci o tym księgowa lub wierzyciele po każdym okresie rozliczeniowym.

Możesz też mierzyć ją:

– co zmianę,

– co zlecenie,

– codziennie,

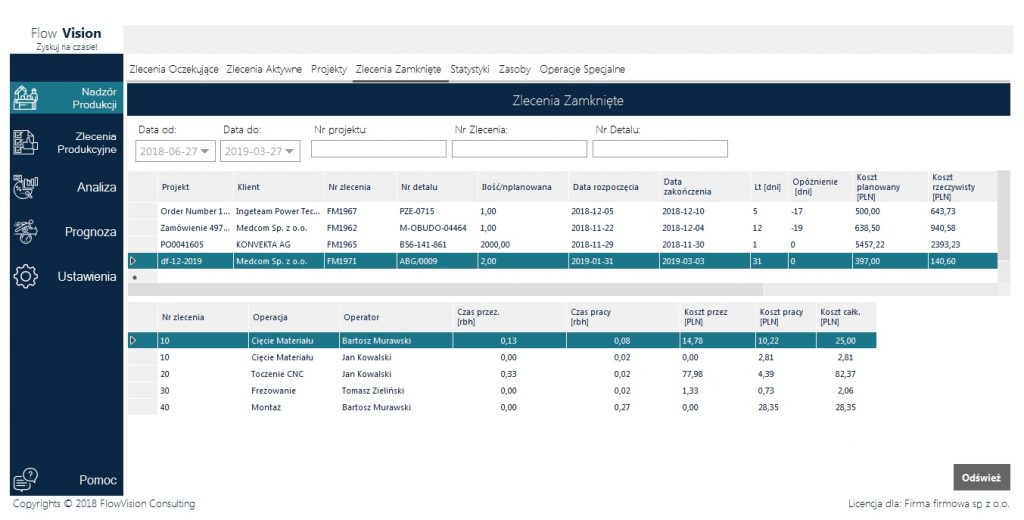

używając tablic raportowania, excela, lub co ja preferuję systemów MES i kodów kreskowych.

System MES _-Automatycznie rozliczaj produkcję

Zacznij więc działać … lub czekaj na bilans od księgowej i wezwanie do zapłaty….

Artykuł ukazał się w portalu LeanCenter.pl